西坂税理士事務所は、税務会計、相続、経営に関するご相談を承っております。

ご相談・お問合せ先 096-214-7101

〒861-2102 熊本県熊本市東区沼山津1-9-21

西坂税理士事務所は 日々の記帳代行 、税務会計、決算・申告手続等を親身にサポート、

専門家として長期的な視点でお客様の発展に尽力します。

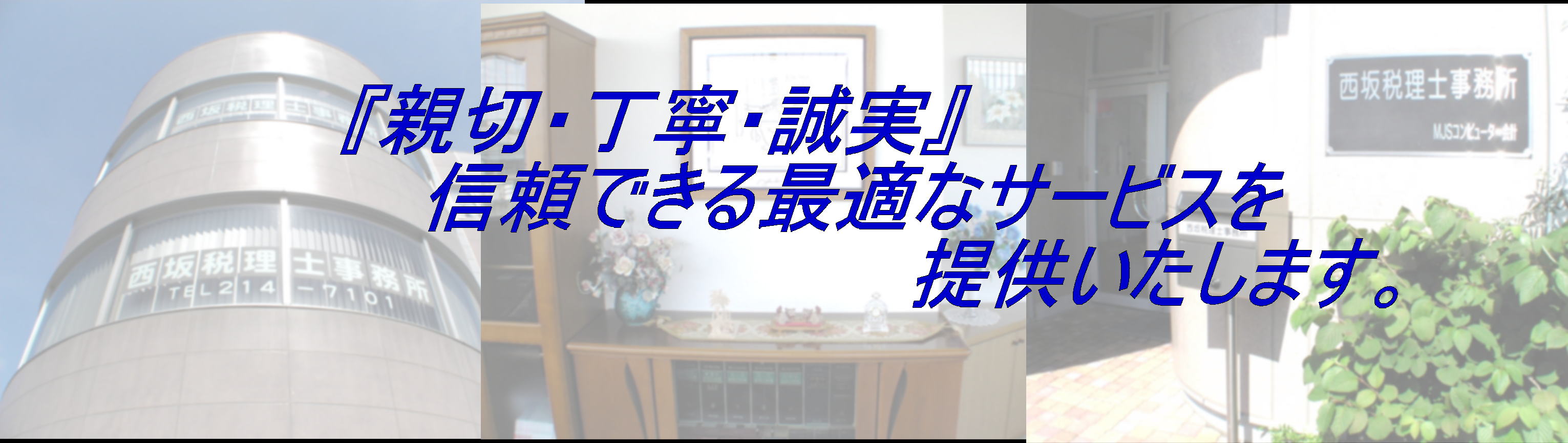

- 西坂税理士事務所は、熊本県熊本市東区に位置する税理士事務所です。

プロの視点よりお客様のニーズにお応えし、「親切・丁寧・誠実」をモットーに信頼できるサービスを提供いたします。

これから起業される方、税理士をお探しの方、税務相談、経営相談をご希望の方はお気軽にお問い合せ下さい。

新着情報

- 2025年6月11日

- 西坂事務所だより 令和7年7月号 UPしました!

- 2025年5月20日

- 西坂事務所だより 令和7年6月号 UPしました!

- 2025年4月16日

- 西坂事務所だより 令和7年5月号 UPしました!

- 2025年3月23日

- 西坂事務所だより 令和7年4月号 UPしました!

- 2025年2月13日

- 西坂事務所だより 令和7年3月号 UPしました!

- 2025年1月22日

- 西坂事務所だより 令和7年2月号 UPしました!

- 2024年12月11日

- 年末年始営業のお知らせ 12月28日(土)~1月5日(日)まで冬季休暇とさせていただきます。

- 2024年12月11日

- 西坂事務所だより 特集【新春・税務読本】役員給与Q&A UPしました!

- 2024年12月11日

- 西坂事務所だより 令和7年1月号 UPしました!

- 2024年11月21日

- 西坂事務所だより 令和6年12月号 UPしました!

- 2024年10月15日

- 西坂事務所だより 令和6年11月号 UPしました!

- 2024年9月20日

- 西坂事務所だより 令和6年10月号 UPしました!

- 2024年8月19日

- 西坂事務所だより 令和6年9月号 UPしました!

- 2024年7月17日

- 西坂事務所だより ズームアップ 令和6年度税制改正UPしました!

- 2024年7月17日

- 西坂事務所だより 令和6年8月号 UPしました!

- 2024年6月13日

- 西坂事務所だより 令和6年7月号 UPしました!

- 2024年5月14日

- 西坂事務所だより 令和6年6月号 UPしました!

- 2024年4月17日

- 西坂事務所だより 令和6年5月号 UPしました!

- 2024年3月28日

- 正社員募集!!当事務所では増員の為、正社員を募集します!

- 2024年3月18日

- 西坂事務所だより 令和6年4月号 UPしました!

- 2024年2月20日

- 西坂事務所だより 令和6年3月号 UPしました!

- 2024年1月18日

- 西坂事務所だより 令和6年2月号 UPしました!

- 2023年12月20日

- 冬期休暇のお知らせ 12/29(金)~1/3(水)までお正月休みとさせていただきます。

- 2023年12月19日

- 西坂事務所だより 【新春・税務読本】改正された相続時精算課税制度 UPしました!

- 2023年12月19日

- 西坂事務所だより 令和6年1月号 UPしました!

- 2023年11月20日

- 西坂事務所だより 令和5年12月号 UPしました!

- 2023年10月16日

- 西坂事務所だより 令和5年11月号 UPしました!

- 2023年9月12日

- 西坂事務所だより 令和5年10月号 UPしました!

- 2023年8月16日

- 西坂事務所だより 令和5年9月号 UPしました!

- 2023年8月1日

- 夏季休業のお知らせ 8月11日(金)~8月15日(火)までお盆休みとさせていただきます。

- 2023年7月13日

- 西坂事務所だより ズームアップ 令和5年度税制改正UPしました!

- 2023年7月13日

- 西坂事務所だより 令和5年8月号 UPしました!

- 2023年6月16日

- 西坂事務所だより 令和5年7月号 UPしました!

- 2023年5月19日

- 西坂事務所だより 令和5年6月号 UPしました!

- 2023年4月13日

- 西坂事務所だより 令和5年5月号 UPしました!

- 2023年3月22日

- 西坂事務所だより 令和5年4月号 UPしました!

- 2023年2月14日

- 西坂事務所だより 令和5年3月号 UPしました!

- 2023年1月19日

- 西坂事務所だより 令和5年2月号 UPしました!

- 2022年12月21日

- 年末年始の営業のお知らせ 12月29日(木)~1月3日(火)まで冬季休業とさせていただきます。

- 2022年12月21日

- 西坂事務所だより 【新春・税務読本】インボイス制度の基礎知識 UPしました!

- 2022年12月21日

- 西坂事務所だより 令和5年1月号 UPしました!

- 2022年11月21日

- 西坂事務所だより 令和4年12月号 UPしました!

- 2022年10月18日

- 西坂事務所だより 令和4年11月号 UPしました!

- 2022年9月16日

- 西坂事務所だより 令和4年10月号 UPしました!

- 2022年8月18日

- 西坂事務所だより 令和4年9月号 UPしました!

- 2022年7月15日

- 西坂事務所だより ズームアップ 令和4年度税制改正UPしました!

- 2022年7月15日

- 西坂事務所だより 令和4年8月号 UPしました!

- 2022年6月16日

- 西坂事務所だより 令和4年7月号 UPしました!

- 2022年5月18日

- 西坂事務所だより 令和4年6月号 UPしました!

- 2022年4月19日

- 西坂事務所だより 令和4年5月号 UPしました!

- 2022年3月16日

- 西坂事務所だより 令和4年4月号 UPしました!

- 2022年2月18日

- 西坂事務所だより 令和4年3月号 UPしました!

- 2022年1月20日

- 西坂事務所だより 令和4年2月号 UPしました!

- 2021年12月17日

- 年末年始の営業のお知らせ

12月29日(水)~1月3(月)まで正月休みとさせていただきます。 - 2021年12月17日

- 西坂事務所だより 【新春・税務読本】退職所得に対する源泉徴収・特別徴収の取扱UPしました!

- 2021年12月17日

- 西坂事務所だより 令和4年1月号 UPしました!

- 2021年11月17日

- 西坂事務所だより 令和3年12月号 UPしました!

- 2021年10月26日

- 電子帳簿保存法が改正されます。詳しくは国税庁のHPをご確認ください。

- 2021年10月26日

- 消費税のインボイス制度登録申請が始まりました。詳しくは国税庁のHPをご確認ください。

- 2021年10月26日

- 西坂事務所だより 令和3年11月号 UPしました!

- 2021年9月21日

- 西坂事務所だより 令和3年10月号 UPしました!

- 2021年8月19日

- 西坂事務所だより 令和3年9月号 UPしました!

- 2021年8月10日

- 夏季休業のお知らせ 8月13日(金)~ 8月15日(日)まで夏季休業とさせていただきます。

- 2021年7月16日

- 西坂事務所だより ズームアップ 令和3年度税制改正UPしました!

- 2021年7月16日

- 西坂事務所だより 令和3年8月号 UPしました!

- 2021年6月18日

- 西坂事務所だより 令和3年7月号 UPしました!

- 2021年5月19日

- 西坂事務所だより 令和3年6月号 UPしました!

- 2021年4月20日

- 西坂事務所だより 令和3年5月号 UPしました!

- 2021年4月12日

- 社員募集は締め切りました。たくさんのご応募ありがとうございました。

- 2021年2月24日

- 西坂事務所だより 令和3年4月号 UPしました!

- 2021年2月24日

- 西坂事務所だより 令和3年3月号 UPしました!

- 2021年1月27日

- 正社員募集!! 当事務所では職員を募集しております。

まずはお電話ください 096-214-7101 - 2021年1月27日

- 西坂事務所だより 消費税軽減税率Q&A UPしました!

- 2021年1月27日

- 西坂事務所だより 令和3年2月号 UPしました!

- 2020年12月21日

- 西坂事務所だより 令和3年1月号 UPしました!

- 2020年11月20日

- 西坂事務所だより 令和2年12月号 UPしました!

- 2020年10月19日

- 西坂事務所だより 令和2年11月号 UPしました!

- 2020年9月24日

- 西坂事務所だより 令和2年10月号 UPしました!

- 2020年9月24日

- 西坂事務所だより 令和2年9月号 UPしました!

- 2020年7月15日

- 西坂事務所だより ズームアップ 令和2年度税制改正UPしました!

- 2020年7月15日

- 西坂事務所だより 令和2年8月号 UPしました!

- 2020年6月16日

- 西坂事務所だより 令和2年7月号 UPしました!

- 2020年5月18日

- 西坂事務所だより 令和2年6月号 UPしました!

- 2020年4月20日

- 西坂事務所だより 令和2年5月号 UPしました!

- 2020年3月16日

- 西坂事務所だより 令和2年4月号 UPしました!

- 2020年2月17日

- 西坂事務所だより 令和2年3月号 UPしました!

- 2020年1月16日

- 西坂事務所だより 令和2年2月号 UPしました!

- 2019年12月18日

- 年末年始の営業のお知らせ!

12月28日(土)~1月5日(日)まで休業とさせていただきます。 - 2019年12月18日

- 西坂事務所だより 特集【新春・税務読本】印紙税の基礎知識Q&A UPしました!

- 2019年12月18日

- 西坂事務所だより 令和2年1月号 UPしました!

- 2019年11月20日

- 西坂事務所だより 令和1年12月号 UPしました!

- 2019年11月20日

- 西坂事務所だより 令和1年11月号 UPしました!

- 2019年11月20日

- 西坂事務所だより 令和1年10月号 UPしました!

- 2019年8月20日

- 西坂事務所だより 令和1年9月号 UPしました!

- 2019年7月18日

- 西坂事務所だより ズームアップ 2019.8月号 UPしました!

- 2019年7月18日

- 西坂事務所だより 令和1年8月号 UPしました!

- 2019年6月17日

- 西坂事務所だより 令和1年7月号 UPしました!

- 2019年5月16日

- 西坂事務所だより 令和1年6月号 UPしました!

- 2019年4月22日

- 求人募集は締め切りました。たくさんのご応募ありがとうございました。

- 2019年4月22日

- 西坂事務所だより 令和1年5月号 UPしました!

- 2019年3月19日

- 西坂事務所だより 平成31年4月号 UPしました!

- 2019年3月18日

- オペレーター募集!! 当事務所では職員を募集しております。

まずはお電話ください 096-214-7101 - 2019年2月20日

- 西坂事務所だより 平成31年3月号 UPしました!

- 2019年1月17日

- 西坂事務所だより 平成31年2月号 UPしました!

- 2018年12月20日

- 「新春・税務読本」小規模宅地等の特例Q&A UPしました!

- 2018年12月20日

- 西坂事務所だより 平成31年1月号 UPしました!

- 2018年11月20日

- 西坂事務所だより 平成30年12月号 UPしました!

- 2018年10月20日

- 西坂事務所だより 平成30年11月号 UPしました!

- 2018年10月9日

- 西坂事務所だより 平成30年10月号 UPしました!

- 2018年9月7日

- 西坂事務所だより 平成30年9月号 UPしました!

- 2018年7月20日

- 西坂事務所だよりズームアップH30年度税制改正UPしました!

- 2018年7月20日

- 西坂事務所だより 平成30年8月号 UPしました!

- 2018年6月21日

- 西坂事務所だより 平成30年7月号 UPしました!

- 2018年5月24日

- 西坂事務所だより 平成30年6月号 UPしました!

- 2018年5月24日

- 西坂事務所だより 平成30年5月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成30年4月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成30年3月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成30年2月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成30年1月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成29年12月号 UPしました!

- 2018年4月16日

- 西坂事務所だより 平成29年11月号 UPしました!

- 2017年11月8日

- 現在職員の募集はしておりません。たくさんのご応募ありがとうございました.

- 2017年9月22日

- 西坂事務所だより 平成29年10月号 UPしました!

- 2017年9月4日

- 正社員募集!! 当事務所では職員を募集しております。

まずはお電話ください 096-214-7101 - 2017年9月1日

- オペレーター募集!! 当事務所では職員を募集しております。

まずはお電話ください 096-214-7101 - 2017年9月1日

- 西坂事務所だより 平成29年9月号 UPしました!

- 2017年7月19日

- 西坂事務所だより 平成29年8月号 UPしました!

- 2017年6月16日

- 西坂事務所だより 平成29年7月号 UPしました!

- 2017年5月22日

- 西坂事務所だより 平成29年6月号 UPしました!

- 2017年5月19日

- 社員募集は締め切りました。たくさんのご応募ありがとうございました。

- 2017年4月30日

- 西坂事務所だより 平成29年5月号 UPしました!

- 2017年4月25日

- 社員募集!! 当事務所では職員を募集しております。

まずはお電話ください 096-214-7101 - 2017年3月23日

- 西坂事務所だより 平成29年4月号 UPしました!

- 2017年2月18日

- 西坂事務所だより 平成29年3月号 UPしました!

- 2017年1月20日

- 西坂事務所だより 平成29年2月号 UPしました!

- 2016年12月19日

- 西坂事務所だより 平成29年1月号 UPしました!

- 2016年11月22日

- 西坂事務所だより 平成28年12月号 UPしました!

- 2016年10月18日

- 西坂事務所だより 平成28年11月号 UPしました!

- 2016年9月20日

- 西坂事務所だより 平成28年10月号 UPしました!

- 2016年9月20日

- 現在職員の募集はしておりません。たくさんのご応募ありがとうございました。

- 2016年8月19日

- 西坂事務所だより 平成28年9月号 UPしました!

- 2016年8月19日

- ズームアップ平成28年度税制改正UPしました!

- 2016年8月19日

- 西坂事務所だより 平成28年8月号 UPしました!

- 2016年6月17日

- 西坂事務所だより 平成28年7月号 UPしました!

- 2016年5月25日

- 西坂事務所だより 平成28年6月号 UPしました!

- 2016年4月21日

- 西坂事務所だより 平成28年5月号 UPしました!

- 2016年3月25日

- 西坂事務所だより 平成28年4月号 UPしました!

- 2016年2月24日

- 西坂事務所だより 平成28年3月号 UPしました!

- 2016年1月20日

- 西坂事務所だより 平成28年2月号 UPしました!

- 2015年12月24日

- ズームアップ社会保険-標準報酬月額等の算定UPしました!

- 2015年12月24日

- 西坂事務所だより 平成28年1月号 UPしました!

- 015年12月24日

- 社員募集!! 当事務所では職員を募集しております。

- 2015年12月24日

- 西坂事務所だより 平成27年12月号 UPしました!

- 2015年10月26日

- 西坂事務所だより 平成27年11月号 UPしました!

- 2015年9月25日

- 西坂事務所だより 平成27年10月号 UPしました!

- 2015年8月28日

- 西坂事務所だより 平成27年9月号 UPしました!

- 2015年7月22日

- ズームアップ平成27年度税制改正 UPしました!

- 2015年7月22日

- 西坂事務所だより 平成27年8月号 UPしました!

- 2015年6月24日

- 西坂事務所だより 平成27年7月号 UPしました!

- 2015年5月26日

- 西坂事務所だより 平成27年6月号 UPしました!

- 2015年4月30日

- 西坂事務所だより 平成27年5月号 UPしました!

- 2015年4月6日

- 西坂事務所だより 平成27年4月号 UPしました!

- 2011年7月15日

-

サイトをオープンしました。

西坂税理士事務所

〒861-2102

熊本県熊本市東区沼山津1-9-21

TEL 096-214-7101

FAX 096-214-7102